Was macht die CORONA-PANDEMIE mit uns Praxisinhabern?

Teil 1: Konstruktiver Umgang mit finanziellen und psychologischen Herausforderungen

Das Bruttoinlandsprodukt gilt als einer der wesentlichen Indikatoren für die wirtschaftliche Leistungsfähigkeit eines Landes. Es erlebte auf dem Höhepunkt der Corona-Krise einen unglaublichen Einbruch. Nach 10 Jahren des Wachstums ist die deutsche Wirtschaft 2020 in eine tiefe Rezession geraten. Das sorgte auch in vielen Heilpraktikerpraxen für Umsatzeinbrüche, von denen sich manche immer noch zögerlich erholen.

Das verschleppte Problem

Die Herausforderungen sind derzeit groß, und obwohl niemand von uns die Auswirkungen der Corona-Pandemie auf unsere Praxen auch nur erahnen konnte, treten Krisen per se nicht plötzlich ein.

Im ersten Halbjahr 2021 ist die befürchtete Pleitewelle vieler dank der staatlichen Zuschüsse und Hilfen zum Glück ausgeblieben. Jetzt jedoch zeichnet sich ab, dass etliche Soloselbstständige ihre finanziellen Sorgen lediglich „verschleppt“ haben und sich die Liquiditätsproblematik bereits lange vorher angedeutet hatte. Damit wäre Corona lediglich Auslöser statt Ursache der finanziellen Engpässe. Das heißt: Die Signale im Vorfeld wurden nicht erkannt.

Vorsorge und Sensibilisierung

Zunächst beschäftigen wir uns mit den finanziellen Herausforderungen, die die Corona-Pandemie für viele Selbstständige mit sich bringt, und wollen helfen, dass Sie (künftig) die Signale einer finanziellen Krise rechtzeitig erkennen. Denn häufig merken die Betroffenen erst in einer fortgeschrittenen Situation, wie es wirklich um sie steht. Das wiederum hat mit psychologischen Faktoren zu tun, die nicht unbeachtet sein dürfen. Diesen psychologischen Aspekten und Herausforderungen widmen wir uns im zweiten Teil unseres Beitrags, der in Paracelsus 01/22 erscheinen wird.

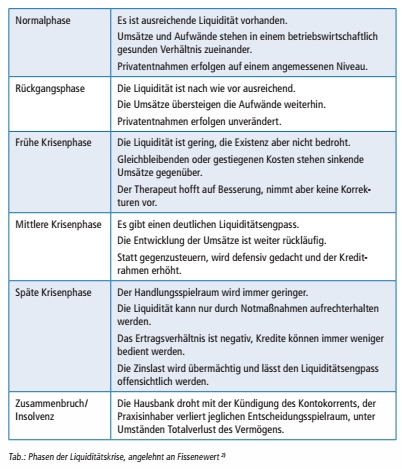

Warnsignale von Liquiditätskrisen

STUFE 1

Zuerst ist alles im „grünen Bereich“

Die Praxis läuft , sie

erwirtschaftet ausreichend Gewinn, entwickelt sich weiter und kann die bestehenden Verpflichtungen problemlos

erfüllen. Noch ist alles im „grünen Bereich“ – aber dann…

STUFE 2

Schleichender Beginn

Es gibt verschiedene Gründe, warum sich etwas

„anbahnen“ kann. Der einfachste ist, dass wir bequem werden, uns auf unserem Erfolg ausruhen und nicht darauf achten,

was um unsere Praxis herum passiert. Womöglich „übersehen“ wir z.B., dass sich das Umfeld der Praxis, also unsere

Standortfaktoren, oder das Nachfrageverhalten der potenziellen Patienten verändern. Eventuell beeinflussen neue

Strömungen den Gesundheitsmarkt.

In diesem Fall arbeiten wir weiter, ohne wahrzunehmen, dass uns der Praxisalltag immer mehr beansprucht. Das aufkommende Gefühl, dass etwas aus dem Ruder laufen könnte, können wir zu diesem Zeitpunkt aber nicht genau verorten.

STUFE 3

Die Krise nimmt ihren Lauf

Trotz unseres verstärkten Einsatzes

gehen unsere Einnahmen zurück, neue Patienten bleiben „plötzlich“ aus. Das Geschäftskonto beginnt, sich in Richtung

Limit zu bewegen. Wir arbeiten mit aller Kraft dagegen und hoffen darauf, weil wir uns ja so redlich bemühen, dass

irgendwann wieder Erfolg eintreten muss.

STUFE 4

Die Krise kommt ans Licht

Eingehende Rechnungen werden nicht

fristgerecht oder gar nicht bezahlt, das Geschäftskonto steht „auf einmal“ im Soll. Jeder will etwas von uns, und wir

bemerken, dass wir nichts mehr geben können. Wir fühlen uns frustriert und verraten, als Opfer der Umstände, nach dem

Motto: „Die anderen sind schuld“. Wir steuern aber nicht gegen.

STUFE 5

Die Krise spitzt sich zu

Ungeöffnete Rechnungen stapeln sich. Wir

versuchen, uns irgendwie zu retten, fühlen uns aber auch gleichzeitig gelähmt und denken mitunter ans Aufgeben. Wir

kennen uns selbst nicht mehr.

„Viele Unternehmerinnen und Unternehmer erkennen erst in dieser fortgeschrittenen Krisenlage, was die Stunde geschlagen hat. Dabei befinden sie sich bereits im Endstadium der Krisenentwicklung: Umsätze und Gewinne gehen rapide zurück, Rechnungen können nicht mehr fristgerecht bezahlt werden, Mahnungen stapeln sich, der Kontokorrentkredit ist dauerhaft ausgereizt, Bank oder Sparkasse geben keine weiteren Kredite mehr, Lieferanten liefern nur noch gegen Vorauskasse.

Vorsicht: Die Krankenkassen (als Inkassostellen für die Beiträge zur Sozialversicherung) stellen bei ausbleibenden Zahlungen von sich aus einen Antrag auf Eröffnung eines Unternehmensinsolvenzverfahrens.“ (Bundesministerium für Wirtschaft und Energie 1))

STUFE 6

Exitus oder Neubeginn

Wir müssen uns der Situation stellen. Eine

Insolvenz ist nicht mehr vermeidbar. Frage an dieser Stelle ist: Was machen wir? (s. Tab.)

Corona-Opfer vs. Chance auf Neuausrichtung

Wir können uns der Insolvenz hingeben und Corona verantwortlich machen für unseren Misserfolg – oder wir entschließen uns, die Krise zu bewältigen, um gestärkt daraus hervorzugehen. Es gilt, eine Entscheidung zu treffen: Will ich Opfer der Corona-Pandemie sein oder wachse ich über mich hinaus? Mögliche Verläufe der Krisenbewältigung Wenn sich nach einer Phase des normalen Praxisbetriebs mit wirtschaftlichem Wachstum über mehrere Jahre eine krisenhafte Entwicklung mit Rückgang von Nachfrage und Liquidität abzeichnet, resultieren verschiedene Möglichkeiten, diesem Verlauf zu begegnen:

Insolvenz

Vorwarnungen werden nicht ernst genommen. Es erfolgt keine Korrektur, Gegenmaßnahmen

werden nicht ergriffen, defensives Verhalten herrscht vor. Die Praxis überlebt die Krise nicht und muss Insolvenz

anmelden.

Erholung

Die Praxis passt sich an die neuen Herausforderungen an und erholt sich. Die Krise wird

als Chance zur grundlegenden Veränderung begriffen.

Der Rückweg zum Normalbetrieb der Praxis gelingt.

Wachstum

Die Praxis erhöht die Nachfrage, gewinnt neue Patienten und geht sogar als Gewinner aus

der Krise hervor.

So holen Sie sich aus der finanziellen Krise heraus

SCHRITT 1

Verantwortung übernehmen

Meistern Sie die psychologische

Herausforderung und übernehmen Sie Verantwortung. Hier hilft eine individuelle Situationsanalyse. Verschaffen Sie sich

einen realistischen Überblick zur aktuellen Situation: Umsatz, Kosten, Verbindlichkeiten.

- Wo stehe ich?

- Wo will ich hin?

- Wie setze ich das effektiv um?

SCHRITT 2

Ursachen ermitteln

Stellen Sie sich die Frage: Was hat mich

schon vor der Corona-Pandemie anfällig gemacht? Analysieren Sie interne (z.B. fehlerhafte Finanzplanung) und externe

Ursachen (z.B. Scheidung).

SCHRITT 3

Liquidität prüfen

Welche Forderungen sind offen? Welche Reserven

gibt es? Betreiben Sie aktives Cashflow-Management, indem Sie auf einen positiven Cashflow achten (der Zufluss

liquider Mittel übersteigt den Abfluss)? Machen Sie eine Checkliste und erstellen Sie einen vorläufigen Finanzplan für

die nächsten 3-6 Monate.

SCHRITT 4

Sanierungskonzept erstellen

Entwickeln Sie anhand Ihrer Analyse

der internen und externen Ursachen Strategien zur Abwehr und stärken Sie Ihre Resilienz.

SCHRITT 5

Einkünfte optimieren

Verbessern Sie Ihr Forderungsmanagement:

Schreiben Sie Rechnungen zeitnah und fordern Sie ausbleibende Zahlungseingänge – ohne Scham – ein (ein persönlicher

Anruf bewirkt manchmal Wunder). Vereinbaren Sie als mögliche Option ggf. Ratenzahlungen.

SCHRITT 6

Talfahrt bremsen

Kurzfristige Ausgabenreduzierung: Welche

Ausgaben können gesenkt werden (auch z.B. Fixkosten)? Welche Investitionen können verschoben wer den? So erweitern Sie

Ihren Handlungsspielraum.

SCHRITT 7

Unterstützung in Anspruch nehmen

Ermitteln Sie anhand Ihres

Liquiditätsplans, ob Sie staatliche Unterstützungsleistungen beantragen können. Achten Sie darauf, dass Sie Ihren

Bedarf realistisch einschätzen, um Überkompensationen, die Sie in die Bredouille bringen könnten, im Vorfeld zu

vermeiden. Mehr Informationen hierzu finden Sie auf den Websites der Bundesregierung und des BMWi.

SCHRITT 8

Einnahmen steigern

Machen Sie sich einen Plan und setzen Sie

diesen in die Tat um. Welche alternativen Angebote kann ich meinen Patienten machen? Wie kann ich neue Patienten

gewinnen oder neue Zielgruppen definieren? Welche Ressourcen habe ich (Hilfsgeschäfte)? Wie kann ich mich breiter

aufstellen?

SCHRITT 9

Weitblick haben

Wagen Sie sich (wieder) an Investition und

Innovation. Es geht um langfristige Krisenbewältigung und darum, neue Strategien für die Zukunft zu entwickeln.

SCHRITT 10

Durchstarten!

Damit der Neustart besser gelingt, möchten wir

Ihnen in Teil 2 unseres Beitrags Wege aufweisen, wie Sie parallel auch etwaige seelische „Sanierungshindernisse“

überwinden, und Ihnen hilfreiche Techniken vorstellen, wie Sie sich aus einer psychologischen Krise (angelehnt an das

Krisenmodell von Johann Cullberg und Verena Kast) lösen und den psychologischen Herausforderungen stellen können.

Literatur

1) Bundesministerium für Wirtschaft und Energie (BMWi): Liquiditätskrise –

Unternehmen, die in dieser Phase nicht (endlich) handeln, droht das Aus. www.existenzgruender.de

2) Fissenewert, Peter: Die Arztpraxis in der

Insolvenz – Nicht zwangsläufig das Ende. Deutsches Ärzteblatt, 2006. www.aerzteblatt.de

Sonja

Kohn

Sonja

Kohn

Heilpraktikerin, Mitglied im Präsidium des Verbandes Unabhängiger Heilpraktiker e.V.,

Vorstandsbeirat

info@heilpraktikerverband.de